こんにちは!BABYDOT(ベイビードット)編集部のmocoです。

老後の生活資金の準備方法としてポピュラーな「個人年金」

コツコツ積み立てて賢く運用!

ところで、しっかり貯めた老後資金、ライフスタイルに応じていろんな受け取り方があるって知ってました?

今回は、マニュライフ生命の「こだわり個人年金 外貨建」を例にして、年金の受け取り方法について解説します。

こだわり個人年金 外貨建 って?

まずマニュライフ生命の「こだわり個人年金 外貨建」の特徴について簡単に解説します。

こだわり個人年金 外貨建の主な特徴は3つあります。

- 外貨で運用することで、海外の金利を活用して、高い運用成果を期待できる

- 毎月一定額の積立で、為替変動リスクに対応できる

- 毎月1万円から無理なく積立できる

相対的に日本よりも高い水準で推移する、海外の金利を利用して運用することで、将来的に高いリターンが期待できます。

保険料の払込は、一定額の円で行うため、無理のない金額で安定して積立を行うことができます。

年金の種類

ひとえに個人年金といっても、あらかじめ決めておいた期間に分割して受けとる確定年金と、生きている限り受け取ることのできる終身年金があります。

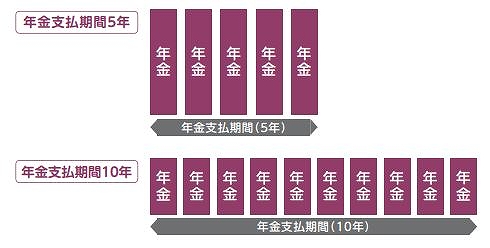

確定年金って?

確定年金は5年または10年間など、決まった期間年金を受け取ることができます。

「公的年金が全額支給されるまでの補助が欲しい」「老後でも比較的若いうちは、旅行や子供のことでお金がかかるし・・・」そんなときにとっても便利な受取方法です。

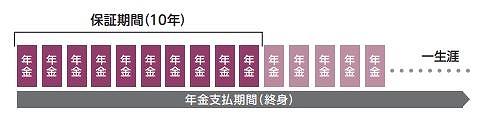

保証期間付終身年金って?(保証期間10年)

終身年金は、一生涯にわたって年金を受け取ることができます。

「終身年金の方が、生きている限りもらえるから超お得!」と考えるかもしれません。

確かにそうですが、積み立てた金額が同額であるなら、年間に受け取れる年金額は確定年金に比べると少なくなります。

ちなみにこの保証期間中に、被保険者が亡くなってしまった場合、保証期間中のまだ未払いの年金を一括して年金受取人、もし受取人が被保険者なら法定相続人などが受け取ることができます。

年金の受取方法

マニュライフ生命の「こだわり個人年金 外貨建」では、積み立てた年金を「円」で受け取るか「ドル」で受け取るかを選ぶことができます。

積み立てた海外通貨でそのまま受け取る

「こだわり個人年金 外貨建」では、「米ドル」か「豪ドル」のどちらかで積立を行いますが。

将来的に年金の受取を円に換算せずに、積み立てた通貨でそのまま受け取ることができます。

- 毎年アメリカに海外旅行に行くから、米ドルでそのまま受け取りたい

- オーストラリアに移住するから豪ドルで受け取りたい

そんなときに便利な受け取り方です。

積み立てた年金を毎年円に換算して受け取る※特約を付加することが条件

年金を受取る通貨(円かドル)を変更することができます。

メリットは、円安のときは円で受取り、円高になったらドルで受け取るといったことができます。

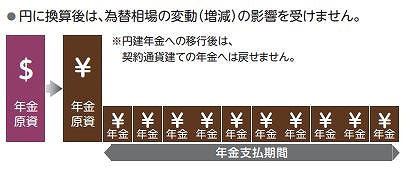

年金原資を円に換算して円で年金を受け取る※特約を付加することが条件

外貨で積み立てた年金原資の全額を円に換算して、以後円で年金を受け取ります。

「今後は、円高になりそうだから、年金原資を全額円に換えて受け取りたい」というときに便利です。

注意点としては、一度円に移行してしまうと、ドルへ戻すことはできません。

将来の年金を一括して受け取る

年金支払期間中に、将来の年金の支払いにかえて、年金の一括請求をすることができます。

保証期間付終身年金(保証期間10年)の場合は、保証期間中のまだ受け取っていない年金額となります。

まとまった資金が必用になったときに利用すると便利です。

年金の支払開始前なら、受取方を変更できる!

年金支払開始日前なら、契約時に選んだ年金の種類、支払い期間を変更できます。

先のことは分からないものです。その時の状況に応じて変更できるのは安心ですね。

考えたくないけど・・・もし途中で死んじゃったらどうなるの?

地道にコツコツ積み立てた個人年金。とはいえ人生何があるか分かりません。

考えなくないことですが、途中で死んじゃうことも考えられます。

そんなときはどうなるのでしょうか?

結論からいうと、掛け捨てになるわけでなく、指定しておいた受取人が死亡給付金・死亡一時金として受け取ることができます。

年金支払開始日前に被保険者が亡くなった場合

もし年金支払開始日前に被保険者が死亡した場合、次のいずれか大きい額を「死亡給付金」として受け取ることができます。

- それまでの積立金額

- 払い込まれた保険料相当額を0.05%で複利計算して得た額

受取人は予め指定しておいた死亡給付金受取人です。

年金支払開始日以後に亡くなった場合

年金支払開始日以後だと、「確定年金」か「保証期間付終身年金」かで異なります。

- 「確定年金」:年金支払期間の残存期間に対する未払い年金の現価

- 「保証期間付終身年金」:保証期間の残存期間に対する未払い年金の現価

死亡一時金として年金受取人に支払われます。

受取人は、年金受取人が被保険者の場合で死亡一時金が支払われるときは、年金受取人の法定相続人となります。

まとめ

いかがでしたか?

マニュライフ生命の「こだわり個人年金 外貨建」なら、ライフスタイルにあわせた年金の受取方が可能です。

毎年定額で受け取るもよし、一括で受け取るもよし、受取通貨を選ぶことも可能。

柔軟に運用できる個人年金は、老後資金の積み立てにおすすめ!

最後まで読んでいただき、ありがとうございました。

FP監修者コメント

人生100年時代を見据えた老後資金として夫婦で2,000万円が必要との報告書を金融庁が作成し、昨年話題になりました。

高齢化社会での資産形成は先延ばしでは負担が増えてしまいます。早めに知識を得ることは大事なことになります。ファイナンシャルプランナー:佐藤景治プロフィール