こんにちは!BABYDOT(ベイビードット)編集部のmocoです。

ちょっと前に「老後資金2,000万円問題」というものが世間を賑わせました。

「公的年金だけじゃ足りないので、老後資金2,000万円を自分で準備しといてね♪」

とかいきなり言われても困っちゃいますよね。

「老後のために、資金を運用して増やしておきたい。でも投資のことは良くわからないし怖い・・・」

そんな人におすすめなのが「個人年金」です。

個人年金には、「円建」と「外貨建」があります。

「外貨で積み立てると、将来的なリターンが大きいと聞くけど、ホントはどうなの?」

今回はそんな疑問について、マニュライフ生命の「こだわり個人年金 外貨建」を例にして解説します!

外貨建なら海外の高い金利を利用して資金を運用できる

日本の金利はゼロがいっぱいの低金利。

銀行にお金を預けても、もらえる利息はスズメの涙。ATMで一回お金を引き出せば、手数料で利息分なんか簡単に消えちゃいます。

ただ、海外で運用するのであれば話は別です。

時期にもよりますが、米ドルの金利は2%~3%ほどあります。

「たった2%~3%・・・」と思うかもしれませんが、あのアインシュタインが「人類最大の発明」と呼んだ、利息に利息がつく複利を利用した運用なので、長い時間をかけるほど、リターンは大きくなります。

ちなみにマニュライフ生命の「こだわり個人年金 外貨建」では、「米ドル」と「豪ドル」で積み立てた年金資金を運用します。

「金利」と「時間」があなたの味方

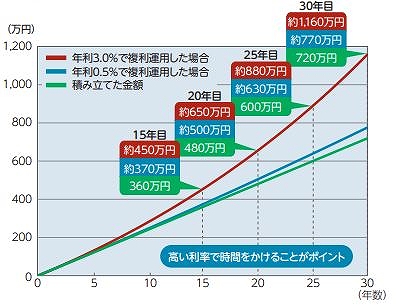

毎月2万円ずつ年利3.0%と0.5%で複利運用した場合のシュミレーションです。

高い金利で、長期間運用することで、驚くほど高いリターンが得られることがわかります。

もし年率3.0%で30年間、複利運用できたなら、720万円が1,160万円にグーンとアップ!

「老後資金2,000万円」も無理なく準備できそうですね。

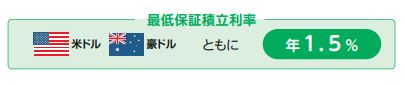

最低保証積立利率が1.5%!

しかもこのマニュライフ生命の「こだわり個人年金 外貨建」は最低保証積立利率が年1.5%に設定されています。

「米ドル」「豪ドル」ともに年1.5%を下回ることはないので、安心ですね。

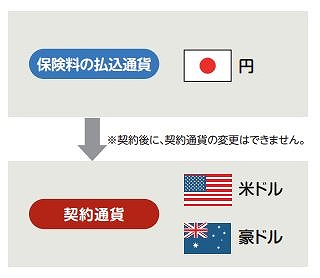

「こだわり個人年金 外貨建」は「米ドル」か「豪ドル」で運用する

「こだわり個人年金 外貨建」は、契約時に「米ドル」か「豪ドル」のどちらかを選んで運用します。

後から変更できないので、慎重に選びましょう。

保険料の払込は「円」で行います。

「米ドル」や「豪ドル」を直接購入しないことに、資産形成を安定して行う秘密があります。

毎月一定額を「円」で購入することで、為替リスクを軽減できる

毎月一定額を「円」で購入することの大きなメリットは、為替変動によるリスクを軽減できることです。

為替レートは、為替相場の変動に応じて常に変化しています。

毎月一定額のドルを直接購入すると、「円」が強いときは、少ない金額で購入できますが、「ドル」の方が強いと、より多くの購入費用がかかってしまい、毎月の積立金額が安定しません。

そこで毎月一定額の「円」で「ドル」を購入することで、「円」が強いときは「ドル」を多く購入、「円」が弱いときは「ドル」を少なく購入します。

このような購入方法を長期間続けると、毎月の積立金額も一定で、為替の変動による影響が軽減され、安定した資産形成ができます。

こういった手法を「ドルコスト平均法」と呼びます。

あくまで年金原資なので、リスクは極力避けたいもの。そんなときの運用方法にピッタリです。

為替レートによっては、元本割れの可能性も・・・

メリットだらけのように見える外貨建個人年金。

でも、日本の「円」が「ドル」より極端に強くなった場合など、元本割れを起こして損失が出ちゃうリスクもあります。

現状では起こる可能性は低いとはいえ、そのようなリスクのあることは知っておかないといけません。

ただ、そんなときでも「円」資産と分散投資しておけば、損失を抑えることができます。

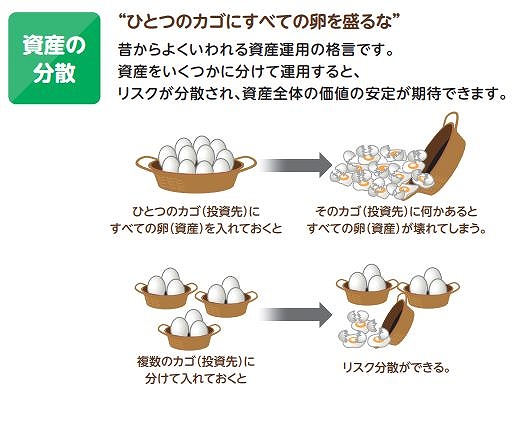

国内と海外に資産を分けてリスク分散できる

普通日本で生活していると、もらえるお給料も、預金も「円」です。

でも、円の資産しか持っていないと、将来的に円の価値が下がって、外貨の価値がど~んと上がってしまった場合、自分の資産全体の価値が下がってしまいます。

特に輸入に依存する島国である日本。円の価値が下がると、輸入製品が高くなって大変!

昔からいわれる資産運用の格言に「ひとつのカゴにすべての卵を盛るな」というものがあります。

自分の「円」資産の一部を外貨で積み立てることで、リスクを分散することができます。

家計や為替相場の状況にあわせて、契約内容を変更できる

ただ長~い人生、いろんな事情により、保険料の支払いが難しくなることもあるかも・・・。

そんなときでも、「こだわり個人年金 外貨建」なら、払込保険料を減額して負担を軽くすることが可能です。

払込保険料を減らした分、将来的なリターンは少なくなりますが、できる範囲で老後資金の形成を続けることができます。

保険料の減額の他にも、120ヵ月(10年)以上払込を続けているなど、一定の条件を満たすことで、保険料の払込自体を停止したり再開することができます。

ライフステージに応じて、子どもが学校に入学してお金がかかる時期は払込を止めたり、子育てが一段落したら払込を再開するなど、無理なく老後資金の積立を続けることができます。

また払込期間を延長することも可能です。

払込期間を延長して、働いて稼いだお金をさらに積み立てて、年金原資を増やすことができます。

また、払込を止めてた上で期間を延長することもでき、為替が有利になるまで受け取りを先延ばしにすることも可能です。

「こだわり個人年金 外貨建」の3つのポイント

マニュライフの「こだわり個人年金 外貨建」には、3つのポイントがあります。

- 月々1万円から無理なく積立できる

- 年末調整の保険料控除「個人年金保険料」の対象になる

- 告知なしで申し込みできる

月々1万円から無理なく積立ができる

毎月の払込金額は、最低1万円から、1,000円単位で増額して設定する事ができます。

これなら、無理のない金額ではじめる事ができますね!

ただ、一旦設定すると、後から増額することはできないので、慎重に設定しましょう。

年末調整で控除の対象になっているので節税できる

また、年末調整の保険料控除の対象になるので、節税にもなります。

ちょっぴり戻ってきてお小遣いが増えたりしちゃうかも・・・

加入時の告知は不要!

「個人年金保険」と保険という言葉から、入るのに健康診断書や告知があるのでは?そう思われるかもしれません。

個人年金の場合は、病気に対して保険が支払われるわけでは無いので、告知は必要ありません。

「持病があるから」「過去に大きな病気をしたから」と心配する必要はありませよ。

まとめ

為替レート変動等で、元本割れのリスクはあるものの、将来的なリターンを考えれば魅力いっぱいのマニュライフの「こだわり個人年金 外貨建」。

最低保証積立利率が1.5%と設定されているのも魅力。

「円資産しか持っていないな~」という方も多いと思います。

この機会にリスク分散の投資先として、候補に入れてはどうでしょうか?

最後まで読んでいただき、ありがとうございました。

FP監修者コメント

人生100年時代を見据えた老後資金として夫婦で2,000万円が必要との報告書を金融庁が作成し、昨年話題になりました。

高齢化社会での資産形成は先延ばしでは負担が増えてしまいます。早めに知識を得ることは大事なことになります。ファイナンシャルプランナー:佐藤景治プロフィール